太一控股集团:年轻人喜欢的网易云,为什么不受资本待见?

太一控股集团了解到作为当代年轻人的精神圣地,网易云音乐伴随着广大熬夜群体度过了一个又一个不眠夜,深受用户的极致喜爱。大江东去,浪花淘尽英雄,在虾米音乐、百度音乐等一众平台倒在市场竞争的洪流中时,网易云音乐却能够最终存活下来,并于2021年12月2日在港股市场挂牌上市。

从此,港股市场又多了一支中概互联网新经济公司股票。

这听上去不错,然而,资本市场却极不待见网易云音乐。从上市之后便开始一路破发,再到现在股票变得无人问津,这不禁让人唏嘘:“难道这届年轻人熬的夜、流的泪,这么不值钱吗?”

01

资本不待见

2021年12月2日,网易云音乐迎来历史时刻。当天上午9点,网易云音乐以205港元/股的发行价登陆港交所,市值425亿港元。但是资本市场并不买账,当天,网易云音乐便以下跌2.49%的破发表现收盘。

随后,和其他中概股一样,难逃厄运,网易云音乐的股价开启一路奔赴深渊的模式。截止2022年4月12日,其股价收报72.15港元。上市四个月,股价下跌64.84%。

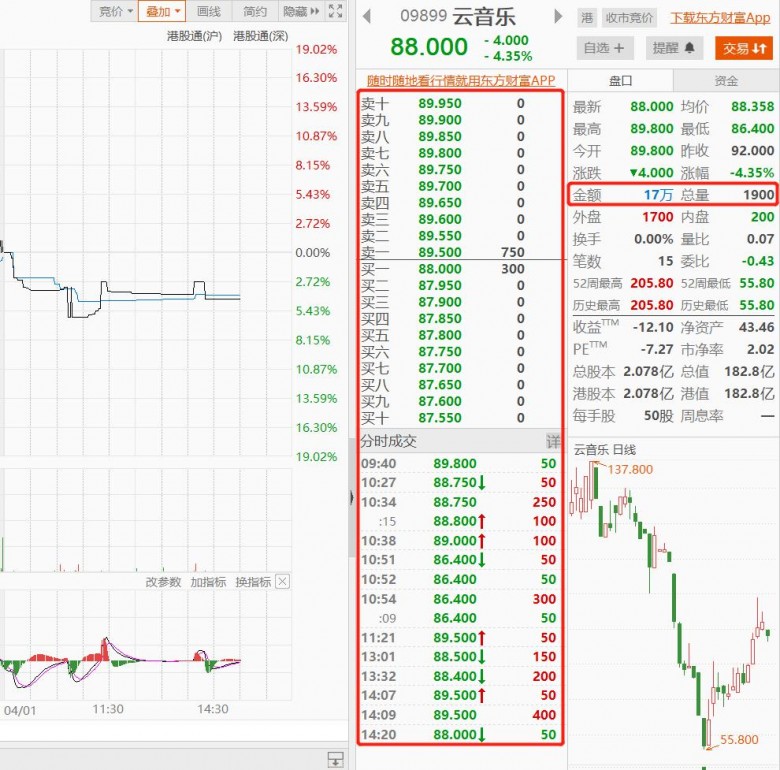

比股价下跌更惨的是,少的可怜的股票成交量。例如在4月1日盘中,除了买一/卖一席位正在竞价的几百股,其他席位皆无报价。分时成交方面,更是一眼看完。

这种在资本市场上的不受待见,怎么都难以和“180亿市值、中概互联网新经济公司、港股通”等标签相匹配。造成这种现象或与港股市场本身较弱的流动性特征有关,但更多因素的还是投资者对网易云音乐目前的价格不认可,对其盈利能力的不看好。

网易云音乐在2月份时,有获得4家券商研报关注。目标价位相对现在而言,都有非常大的空间。

然而长跌之下,投资者被闷杀,深有怨言,信心低到冰点,没有人愿意买账。

3月下旬,网易云音乐披露了2021年的业绩报告,这是其上市以来的第一份年报。我们从财报中,或许能看到一些端倪。

02

音乐平台如何赚钱?

我们先来看收入结构方面,也就是网易云音乐是如何赚钱的。

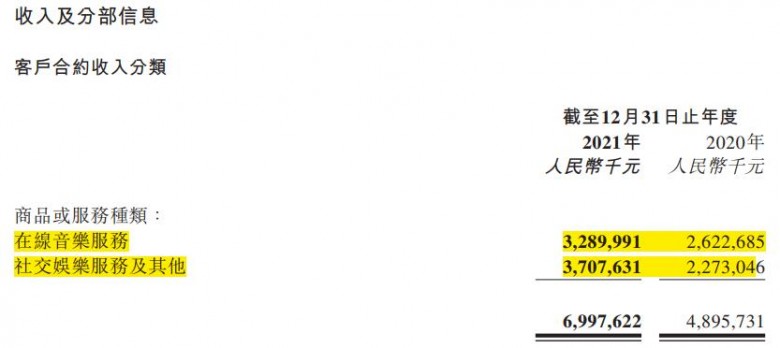

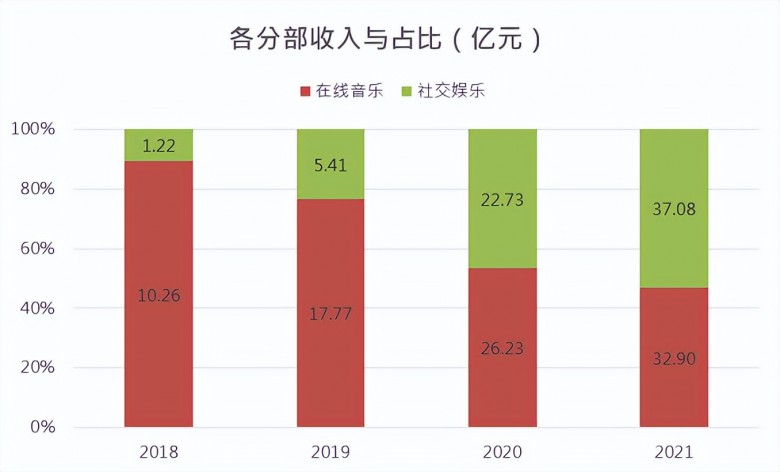

云音乐的收入来源主要由在线音乐服务及音乐衍生社交娱乐服务两个部分组成。其中,在线音乐服务即包括付费会员服务、广告服务、数字专辑的售卖服务及版权的转授权;社交娱乐服务即主要是直播服务。

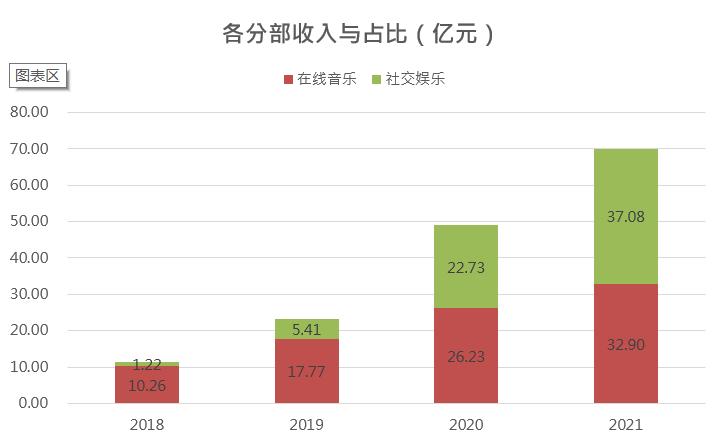

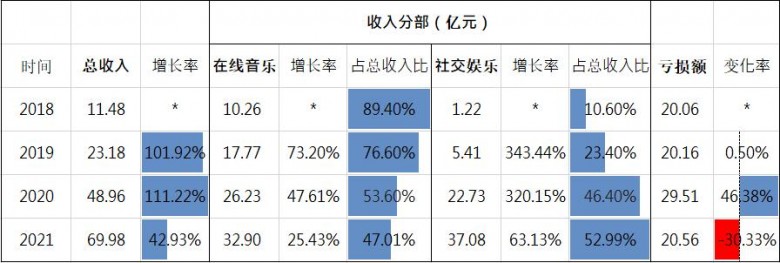

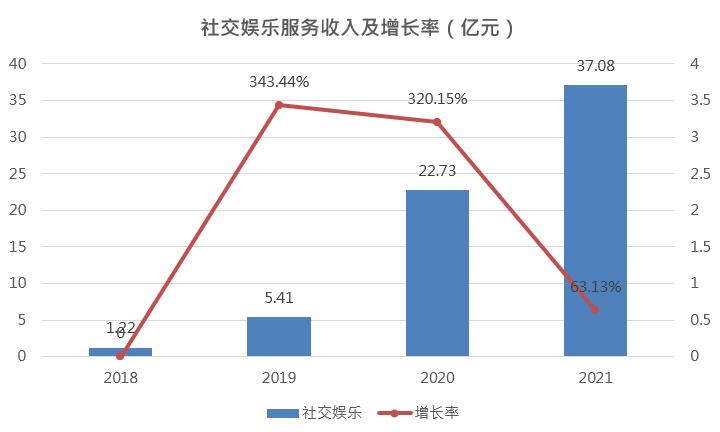

据招股书与2021财报的综合数据,拉长时间来看,其收入结构中,社交娱乐服务的占比在不断提升,由2018年的1.22亿元(占比10.60%)快速增长到2021年的37.08亿元(占比52.99%),超过在线音乐服务的收入。

03

赚钱难,盈利更难

然后我们再来看看其收入和盈利能力。

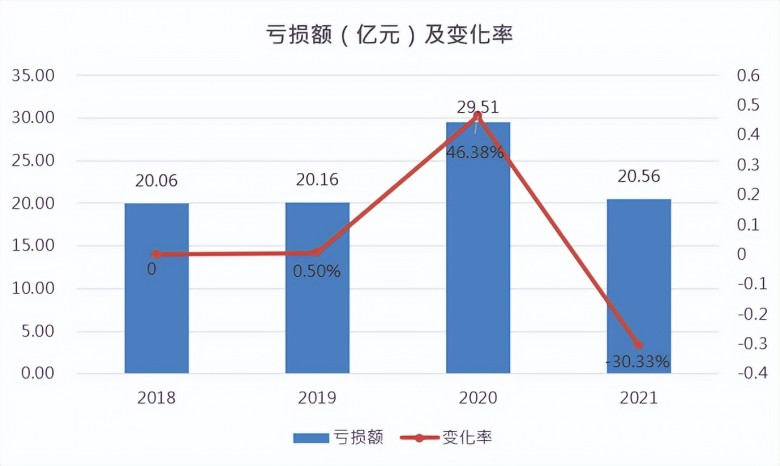

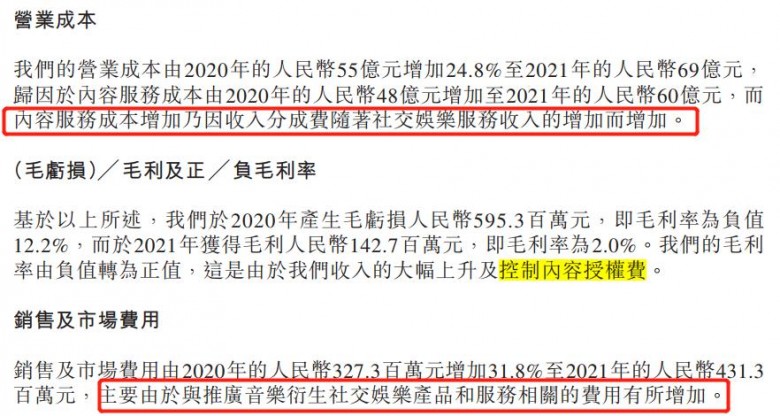

财报显示,2021年期间,云音乐录得收入69.98亿元(人民币),同比增长42.9%,录得毛利人民币1.43亿元。于2021年及2020年,录得净亏损分别为人民币21亿元及人民币30亿元。

综合整理其招股书和2021年财报的数据,我们可以看到网易云音乐不被投资者买账的明显原因:

1

连年巨额亏损,难见盈利

自2018年到2021年结束的四年期间,网易云音乐已经连续每年亏损20亿元以上,分别为20.06亿元、20.16元、29.51亿元、20.56亿元。尽管2021年的亏损额相对2020年有所收敛,但4年过去,其总收入在不断增加,亏损额依旧还是4年前的水平。其基本每股收益的亏损额收敛趋势并不明显。

按照这一惯性,网易云音乐想要盈利,还有很长一段路要走。这或许是投资者目前不看好的一个重大原因。

2

收入增速放缓,用户增长乏力

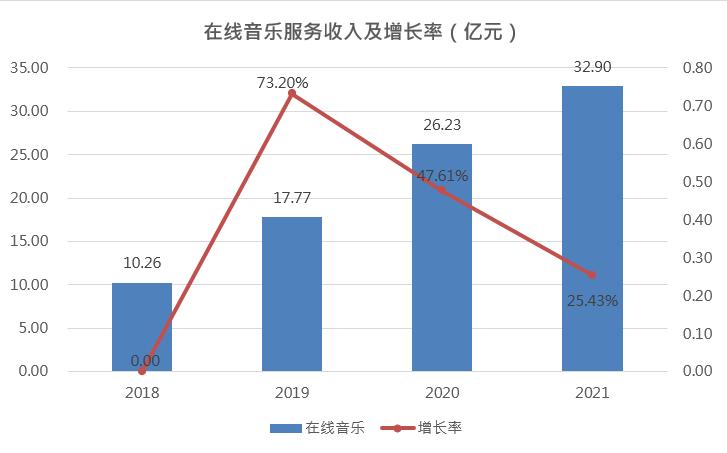

在亏损不断累积的情况下,无论是总收入还是分部收入,增速都开始放缓。尤其是作为一个音乐平台公司,其主营业务在线音乐服务收入增速逐年放缓,占总收入比在2021年还被社交娱乐服务(直播)所超过。

主要原因就是在于版权问题,这也是所有云音乐粉丝一直未能被解决的痛。都2022年了,想听周董得去隔壁的QQ音乐,而且还得充钱才能听。

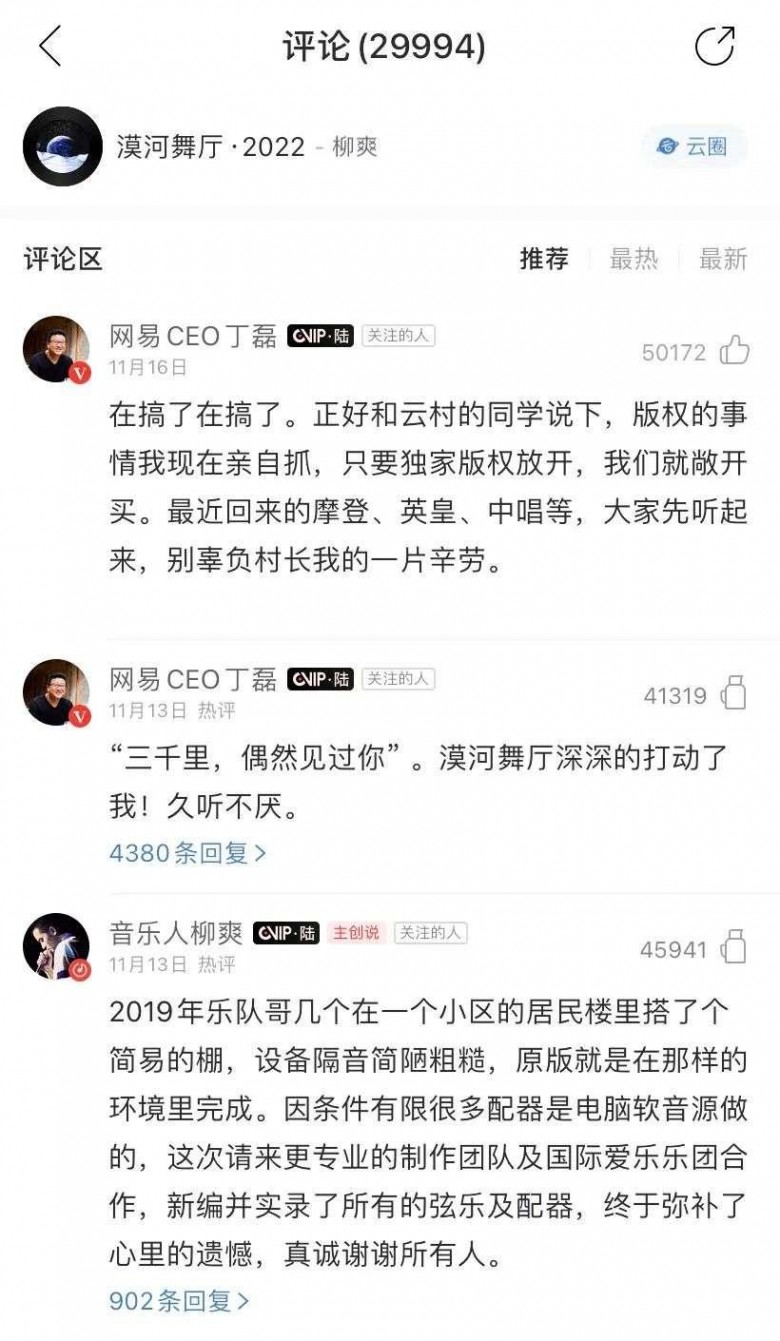

2021年7月,市场监管总局解除了独家版权令。丁磊也表示:“只要独家版权放开,我们就敞开买。” 一时间,外界与用户纷纷对网易云音乐燃起了期待。

然而几个月过去,网易云音乐版权购买进展不如人意。截止2021年底回归网易云音乐的唱片公司仅仅只有摩登天空、英皇娱乐、中国唱片、乐华娱乐以及风华秋实文化五家公司。周杰伦、五月天等年轻人热爱的头部音乐人的歌曲依旧不能畅听。财报上也显示,其并没有在版权上“敞开了买”。

期待最终落空!这一点在其整体用户增长上也可以得到验证。

财报显示,云音乐在线音乐服务月活跃用户数由2020年的180.5百万人增至2021年的182.6百万人,同比增长仅为1.2%,210万人。而其在2019年和2020年的月活用户增长分别为421万和330万。

人数达到658.3百万人,其中,1990年或之后出生的用户占2020年中国在线音乐娱乐市场全部用户近50%。面对658.3百万人的市场规模,以吸引年轻人为主的网易云音乐还有很大的增长空间,但版权的桎梏却已经开始让其力不从心。

主营业务即在线音乐服务收入逐渐放缓,打不开想象空间,在此背景下,网易云音乐不得不另辟蹊径,想在社交娱乐服务(直播)上下功夫。即便社交娱乐服务带来的收入占比已经在2021年超过在线音乐,但是在直播这个红海领域,已经有了快手、抖音、B站等一众大牌玩家,后来者很难长期维持较高的增速。

与此同时,由于社交娱乐服务的不断加强,网易云音乐所对应的营销、研发成本也在水涨船高。据财报显示,其在这方面的收入也都被相应的支出所冲抵了,处于增收不增利的状态。

而且,直播变现业务的持续投入与发力,在本质上渐渐远离了网易云音乐在年轻人心中情感共鸣的精神家园定位。纷乱的社交、短视频、歌房等交互页面已经劝退了很多老用户。如果不能平衡变现和用户体验,网易云音乐最终可能全盘皆失!

3

行业增长进入慢车道

而在另一边,作为在线音乐巨头的腾讯音乐却早已是盈利的状态。对比而言,投资者不待见网易云音乐也是情有可原。

但是根据腾讯音乐的财报数据,其收入增速在2021年已经降低至7.17%,并且由于独家版权的放开,其2021年的盈利首次出现负增长。2021年腾讯音乐盈利30.29亿元,同比增长-27.10%。

作为包揽QQ音乐、酷狗音乐、酷我音乐、全民K歌等一众音乐平台的强大集合体,腾讯音乐的财务表现在很大程度上反映了在线音乐这一行业进入增长慢车道。

太一控股集团认为在互联网渗透率进无可进的时代下,在线音乐业务的变现只能对存量客户进行深度挖掘,而社交娱乐服务业务的前景犹未可知。在此情况下,网易云音乐想要扭亏为盈,道阻且长!

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。